干貨 | 合伙企業各類形式收入如何繳稅?記住這幾個關鍵點

咨詢電話: 400-600-2247 || 18955119356

主營業務:合肥公司注冊 | 合肥代理記賬 | 合肥商標注冊 | 合肥財務公司 | 合肥代賬公司

已服務:10000+企業

(安徽專業財務公司 以專業贏得信賴 用服務創造價值 始于您的需求 終于您的滿意)

合肥市代理記賬協會創會會長單位

中國會計服務聯盟聯席主席單位

原色財務——安徽工商注冊實力品牌 | 400-600-2247

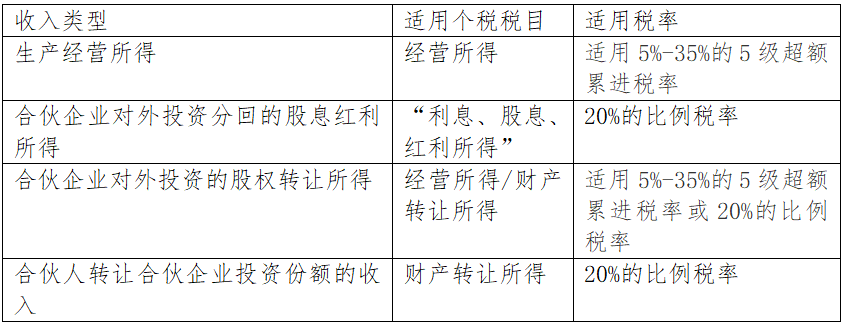

一、合伙企業合伙人主要收入的幾種類型

合伙企業的各類收入按照性質劃分,可以將其簡單歸納為以下四種類型:

(一)生產經營收入

(二)合伙企業對外投資分回的股息紅利所得

(三)合伙企業對外投資的股權轉讓所得

(四)合伙人轉讓合伙企業投資份額取得的所得

二、合伙企業涉及的主要稅種

(一)增值稅

合伙企業與其他類型的企業一樣,按照提供的業務類型和銷售規模,適用相應的稅率或征收率繳納增值稅。

(二)企業所得稅

合伙企業以每一個合伙人為納稅義務人,企業本身并不產生所得稅納稅義務。合伙人是法人和其他組織的,繳納企業所得稅。

(三)個人所得稅

合伙企業以每一個合伙人為納稅義務人,企業本身并不產生所得稅納稅義務。合伙人是自然人的,繳納個人所得稅。

三、合伙企業如何繳納所得稅?

根據《財政部國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅〔2008〕159號)有關規定,合伙企業生產經營所得和其他所得采取“先分后稅”的原則。生產經營所得和其他所得,包括合伙企業分配給所有合伙人的所得和企業當年留存的所得(利潤),具體應納稅所得額的計算參照《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》(財稅[2000]91號)及《財政部 國家稅務總局關于調整個體工商戶個人獨資企業和合伙企業個人所得稅稅前扣除標準有關問題的通知》(財稅[2008]65號)的有關規定執行。

(一)什么是“先分后稅”

對于合伙企業生產經營實現的利潤,不用直接繳稅,而是根據合伙協議約定比例,確定每個合伙人頭上的應納稅所得額,從而去計算所得稅,這種模式叫“先分后稅”。但需注意的是利潤即使留存在企業,不實際分配,也是要視同分配計算納稅。

根據《財政部國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅〔2008〕159號)第四條規定,合伙企業的合伙人按照下列原則進行分配確認應納稅所得額:

1、合伙企業的合伙人以合伙企業的生產經營所得和其得,按照合伙協議約定的分配比例確定應納稅所得額。

2、合伙協議未約定或者約定不明確的,以全部生產經營所得和其他所得,按照合伙人協商決定的分配比例確定應納稅所得額。

3、協商不成的,以全部生產經營所得和其他所得,按照合伙人實繳出資比例確定應納稅所得額。

4、無法確定出資比例的,以全部生產經營所得和其他所得,按照合伙人數量平均計算每個合伙人的應納稅所得額。

注意:合伙協議不得約定將全部利潤分配給部分合伙人。

(二)各類型收入如何繳納所得稅?

1、合伙人為自然人:

注意:對于合伙企業對外投資的股權轉讓所得,分為創投企業和非創投企業兩種情形,

創投企業:按照單一投資基金核算或者按創投企業年度所得整體核算兩種方式。

創投企業選擇按單一投資基金核算的,其個人合伙人從該基金應分得的股權轉讓所得和股息紅利所得,按照20%稅率計算繳納個人所得稅。

創投企業選擇按年度所得整體核算的,其個人合伙人應從創投企業取得的所得,按照“經營所得”項目、5%-35%的超額累進稅率計算繳納個人所得稅。

非創投企業:按照“經營所得”項目、5%-35%的超額累進稅率計算繳納個人所得稅。

2、合伙人為法人和其他組織:

如果合伙人為法人和其他組織的,合伙企業的生產經營所得、對外投資的股權轉讓所得及轉讓合伙企業投資份額所得均需按照適用稅率繳納企業所得稅。對于對外投資分回的股息紅利所得是否征收企業所得稅在實務中尚存在爭議,稅法上并無具體的規定,有人認為應按照居民企業之間股息免征企業所得稅的政策無需繳納,有的人則認為法人合伙人通過合伙企業對外進行股權投資,屬于間接投資,不能享受股息、紅利所得免稅優惠,需要繳納企業所得稅。因此,對于對外投資分回的股息紅利所得是否需要征稅還需與當地的稅務機關進一步溝通確認。

--END--

文章轉自財合稅

聯系人:張經理

電話:400-600-2247 18955119356

總部地址:合肥包河區南二環路與宿松路交口綠地中心C座23層

聯系人:陳經理

手機:18955173270

地址:合肥市包河區南二環路綠地中心C座23層

聯系人:李經理

電話:0551-65696608,手機:18056005844

地址:合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

聯系人:徐經理

電話:18955115396

地址:合肥蜀山區望江西路218號港匯廣場B座1317室

聯系人:王經理

電話:15256535679

地址:新站區淮海大道京商商貿城I區五街KF棟131號

聯系人:金經理

電話:18056007744

地址:合肥市經開區百樂門廣場尚澤國際大廈607室

聯系人:馬經理

電話:18056007731

地址:合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

24小時熱線:400-600-2247 (免長途費)

網址:http://www.fudanjst.com

合肥總部

400-600-2247

合肥市包河區南二環和宿松路交叉口綠地中心C座23層

包河區分公司

18955173270

合肥市包河區南二環路綠地中心C座23層

廬陽區分公司

0551-65696608

合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

華東分公司

18056007731

合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

蜀山區分公司

18955115396

合肥蜀山區望江西路218號港匯廣場B座1317室

經開區分公司

18056007744

合肥市蜀山區繁華大道與蓮花路交叉口尚澤國際607室

新站分公司

15256535679

新站區淮海大道京商商貿城I區五街KF棟131號